Correlaties: schijn of werkelijkheid? Deel II

In de aprileditie van Technische en Kwantitatieve Analyse (TKA) werd onder ‘Chart van de maand’ opgemerkt dat er “op de lange termijn […] een zeer duidelijke correlatie [bestaat] tussen de rente en de rendementen van aandelen”. Het is de vraag of deze constatering juist is en waarom veel analisten en beleggers deze correlatie zonder meer als vaststaand gegeven beschouwen. Vorige week heb ik in het eerste deel van mijn column ‘Correlaties: schijn of werkelijkheid?’ onder meer de berichtgeving over olie en de beurs uiteengezet. In het tweede deel zal ik de dollar en het handelstekort alsmede de rente en de beurs de revue laten passeren.

De dollar en het handelstekort

Ook hier beginnen we weer met een krantenbericht:

De dollar daalde ‘zeer fors’ in een reactie op de bekendmaking. Is hier echt sprake van oorzaak en gevolg? En is dat dan op de korte of op de lange termijn? Kijk eens naar onderstaande grafiek:

Het handelstekort is heel vaak aangevoerd als reden van de daling van de dollar. Nogmaals: op de korte termijn kan ik me daar best iets bij voorstellen, op de lange termijn is er naar mijn mening geen verband. Kijk eens naar de periode 1995-2000. Het maandelijkse handelstekort nam in die periode zowel relatief als absoluut méér toe dan in de periode 2001-2004. En kijk ook naar de periode vóór 1995. In de periode 2001-2004 ‘passen’ de twee bewegingen bij elkaar en wordt het al gauw als oorzaak genoemd. Met name de periode 1995-2000 laat zien dat het geen logische 1-op-1-verklaring is.

Rente en de beurzen

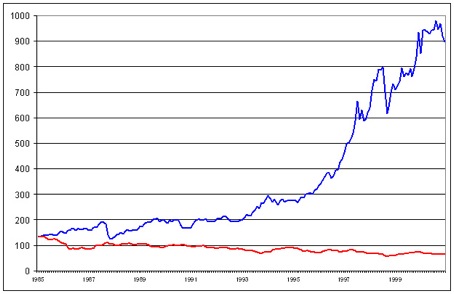

Terug naar de inleiding. Bestaat er een ‘zeer duidelijke correlatie’ tussen rente en het rendement op aandelen? Kijk naar de volgende grafiek:

Ontwikkeling aandelen en T-Bonds 1985-2000

In een tijdspanne van 15 jaar zien we de yield op de T-Bonds halveren: van 11,5% begin 1985 (AEX op circa 57 punten) naar 5,8% in september 2000 (top AEX op 703 punten). Zetten we deze gegevens naast elkaar, dan is de conclusie ‘dus’ dat een lage rente goed is voor de beurzen. Wanneer over zo’n lange periode gemeten dergelijke zaken hand-in-hand gaan, dan is het logisch dat gesteld wordt dat er ‘op de lange termijn’ een ‘zeer duidelijke correlatie’ is. De geschiedenis laat echter zien dat dit geen Wet van Meden en Perzen is, juíst niet op de lange termijn.

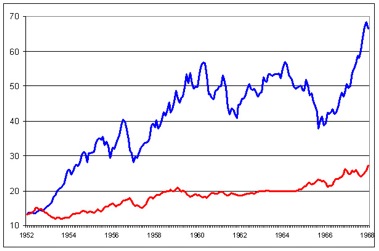

Zie onderstaande grafiek:

Aandelen-T-Bonds 1952-1968

De yield van de T-bonds steeg van 2,75% in december 1952 naar 5,65% in december 1968, meer dan een verdubbeling dus in 16 jaar tijd. De CBS-index steeg van 13 naar 66, een vervijfvoudiging! Deze periode hebben weinigen van ons bewust meegemaakt en als dat al wel het geval was, zijn we door ervaringen in een meer recent verleden ‘gebrainwasht’. De liefhebbers van de Kondratieff-cyclus weten overigens dat de bovenstaande grafieken passen in de Kondratieff-seizoenen (N.B.: dit zijn grove typeringen):

- Kondratieff-lente (1949-1966): een stijgende beurs en een stijgende rente.

- Kondratieff-zomer (1966-1982): een dalende beurs en een stijgende rente

- Kondratieff-herfst (1982-2000): een stijgende beurs en een dalende rente

- Kondratieff-winter (2000-heden): een dalende beurs en een dalende rente.

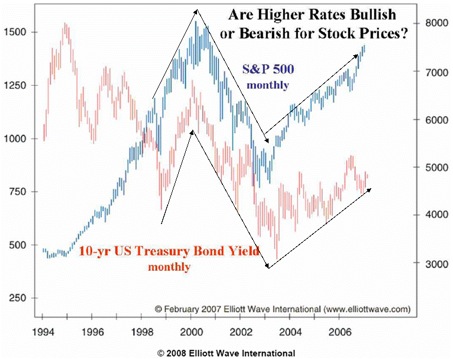

Overigens is het maar net wat men als ‘lange termijn’ beschouwt. Zie de onderstaande grafiek waarin de S&P 500 in de afgelopen 10 jaar steeg terwijl de rente ook steeg en daalde wanneer de rente ook daalde:

Aandelen-T-Bonds EWI

Samenvattend

Als kuddedieren nemen we al gauw zaken voor waar aan, zonder daar eerst eens onderzoek naar te doen. Historisch onderzoek kan ons vaak een grote dienst bewijzen. Hoge olieprijzen zijn niet – zoals vaak wordt aangenomen – in negatieve zin met de beurzen gecorreleerd. Het verleden laat zien dat het Amerikaanse handelstekort evenmin een 1-op-1-verband vertoont met de dollar. Tot slot valt uit de geschiedenis af te leiden dat de rentestand geen ‘zeer duidelijke correlatie’ vertoont, op de korte noch op de lange termijn, met het rendement op aandelen. De Kondratieff-seizoenen kunnen bij het langetermijndenken vaak zeer behulpzaam zijn.

Elmer Hogervorst

info@hogervorstadvies.nl

www.hogervorstadvies.nl

Elmer Hogervorst begeleidt vermogende particulieren. Als fiscaal-jurist heeft hij jarenlange ervaring met het coachen van prijswinnaars in de Staatsloterij op het gebied van estate planning, financiële planning en beleggingen. Daarnaast geeft hij trainingen met betrekking tot kuddediergedrag, de wereldeconomie en patroonherkenning. Waar de meeste schrijvers het effect van menselijk gedrag op de beurs als uitgangspunt nemen, kijkt Elmer juist naar het effect van de beurs op het menselijk gedrag. De publicaties van het Amerikaanse Socionomics Institute zijn daarin leidend.

Plaats een Reactie

Meepraten?Draag gerust bij!