BRIC’s, de tweede helft gaat in

Het is alweer 10 jaar geleden dat Jim O’Neill, het toenmalige hoofd Research van Goldman Sachs (GS) het begrip BRIC’s introduceerde. Twee jaar later kwam GS met een uitwerking hoe de BRIC’s de wereldeconomie fundamenteel zouden gaan beïnvloeden.

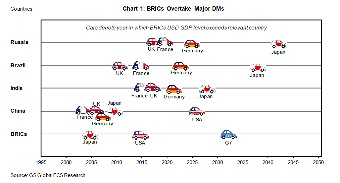

De invloed zou nog diepgaander blijken dan in 2001-2003 verwacht. Hun gewicht in de economie is veel sneller gegroeid en hun bijdrage aan de wereldeconomie bleek veel groter. Figuur 1 brengt de opmars van de BRIC landen scherp in beeld.

Aanscherping van het beeld

Na 10 jaar is een mooi moment om een pas op de plaats te maken, te inventariseren en om nieuwe projecties te presenteren. Dat is nodig, omdat in de slipstream van de BRIC’s de N-11 landen een grotere rol voor zich op het economisch wereldtoneel hebben opgeëist.

Sowieso is het gewicht van de zogeheten Opkomende Landen spectaculair gegroeid. Zal dit proces zich onverdroten voortzetten? Ja en nee, zo denken ze bij GS en de researchers voorzien vijf belangrijke thema’s voor de komende jaren.

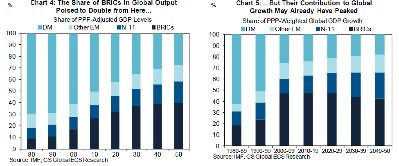

Het eerste thema is, dat ‘de Grote Omschakeling’ sneller verlopen is dan verwacht. De BRIC’s wegen nu voor 25% mee in het wereldwijde GDP. In 2050 zal dat ongeveer 40% zijn. De Omslag is daarmee voor ongeveer 50% voltooid. De bijdrage aan de groei van de wereldeconomie is nog sneller gestegen. In het afgelopen decennium kwam de bijdrage uit op 50%. Maar de rek lijkt er nu wel uit. De bijdrage kan nog wel wat stijgen, maar niet spectaculair, zoals uit figuur 2 blijkt.

Het tweede thema gaat uit van een groeiend belang van de overige Opkomende Landen, los van de BRIC’s. De grote bijdrage aan de groei van de wereldeconomie komt tot 2050 niet langer van genoemde vier landen, maar van de N-11 landen en hun navolgers zoals de Afrikaanse Leeuwen. Als deze landen hun huiswerk goed doen, dan kan hun bijdrage aan de groei oplopen van 27% anno nu naar 40% in de aanloop naar 2050.

In samenhang met deze trend, komt een derde thema tot wasdom en dat is dat van het Groeiende Midden. In veel Westerse landen mag dan de inkomensongelijkheid toenemen, maar dat gaat niet op voor de ongelijkheid tussen landen. Die neemt af in de komende decennia.

Die krimpende ongelijkheid is te verklaren uit de opmars van de middenklassen in de Opkomende Landen. Dat laatste is weer mogelijk dankzij het groeiend gewicht van de Opkomende Landen in de wereldeconomie. De gestage groei van inkomen buiten de Westerse landen zal van grote invloed zijn op hoe en waar wat uitgegeven wordt. Dat is een niet onbelangrijk gegeven voor bijvoorbeeld beleggers.

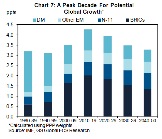

Het alsmaar toenemend gewicht en belang van de BRIC’s, N-11 en wat er allemaal nog achteraan komt, is van grote invloed op het vierde thema. Het kan zomaar zijn, dat de groei van de wereldeconomie in het lopende decennium zijn piek bereikt. Volgens GS kan de groei komende jaren op gemiddeld 4,3% uitkomen en dat is van een hoger niveau dan de decennia daarvoor (Figuur 3).

Na dit decennium krijgen ook de Opkomende Landen te maken met zaken als vergrijzing, waar nu de Westerse wereld last van heeft of al spoedig krijgt. Een en ander betekent bijvoorbeeld wel dat de opwaartse druk op prijzen voor commodities voorlopig hoog blijft. Ook dit is een gegeven, waar beleggers oog voor zouden moeten hebben.

Papier is geduldig en het is gemakkelijk mooie globale vergezichten te schilderen, maar de praktijk blijkt altijd weerbarstiger. In dezen is het goed te beseffen dat globale veranderingen en ontwikkelingen mooier lijken dan ze op nationaal niveau in werkelijkheid uitpakken.

Ongelijkheid tussen landen zal komende decennia allengs afnemen. Maar de ongelijkheid binnen landen, zowel in west als in oost, neemt nog steeds toe. Het beeld, dat bepaalde groepen meer of minder profiteren, is al van kracht in veel westerse landen en zal zich komende jaren verspreiden over steeds meer Opkomende Landen waar eenzelfde trend te verwachten is.

Dit is het uitgangspunt voor het vijfde thema: een groeiende spanning tussen wereldwijde en nationale perspectieven. Dat kan zeker binnenlands voor veel spanningen zorgen die ook extern hun uitwerking kunnen hebben. Ontwikkelingen gaan nu eenmaal vaak met heftige schokken gepaard. Ook hiervan moeten beleggers zich bewust zijn.

Cor Wijtvliet

De auteur is als partner verbonden aan De Weygerbergen, bureau voor performancemeting en vermogensbegeleiding in Eindhoven, www.Weygerbergen.com. Reacties? cor.wijtvliet@weygerbergen.com. Hij schrijft op persoonlijke titel.

Plaats een Reactie

Meepraten?Draag gerust bij!