Overlevingsportefeuille

Doelstelling van beleggen is rendement maken. Dat kan middels rente en dividend alsmede koerswinst. Sinds WO II hebben we met vallen en opstaan een indrukwekkende economische en beursgroei meegemaakt die zich aftekende in een ongekende welvaartsgroei. Intussen neemt de economische groei wereldwijd af en staan de beurzen nog ongefundeerd hoog.

Te weinigen beseffen dat de val van Lehman (‘out of the blue’) in 2008 een systeemkentering teweeg heeft gebracht, hetgeen iets anders is dan een recessie. Alleen middels financial engineering (QE = koopkrachtverkrachting), marktmanipulatie (stelen van beleggers) en valutaoorlog (stelen van de groei van handelspartners) wisten “de beleidsmakers” vooralsnog de schade zogenaamd beperkt te houden zodanig dat de risicoperceptie weer naar een bedenkelijk laag niveau kon afzakken. Andere oplossingen bleken niet meer voorhanden toelatend dat de schulden tot stratoshoogte konden doorgroeien. Hiermee zijn de kansen tot herstel definitief gekeerd. Met het de facto failliet van het fiatgeld is het thans meer dan ooit zaak je toekomstige koopkracht zo veel mogelijk veilig te stellen wat er ook gebeurt!

Mijn Strategische Model Portefeuille vervulde reeds een voortrekkersrol maar is bedoeld voor beleggers met een aanzienlijk groter vermogen. Onderdelen van deze Portefeuille in afgeleide vorm staan thans samen met andere specifieke drijf- en overlevingsankers ter beschikking van een veel grotere groep kleinere beleggers (spaarders, gepensioneerden en jonge economisch actieven die niet meer kunnen rekenen op toekomstige koopkracht in de vorm van pensioen, lijfrente etc.). Als gevolg van de ongekend lange lage rentestand is voorts de solvabiliteit van veel pensioenfondsen intussen fors onder druk komen te staan en deze wordt alarmerender naarmate de rente laag blijft dan wel zelfs negatief wordt. Meest pregnant is dat bij een fin/monetaire omslag geheel andere parameters gelden dan de huidig gangbare.

In deze gericht gespreide portefeuille bevinden zich alle essentiële elementen die zonder een groot kapitaalbeslag te vergen zorg dragen voor een basis met toereikende koopkracht om een omslag te kunnen weerstaan en te overleven.

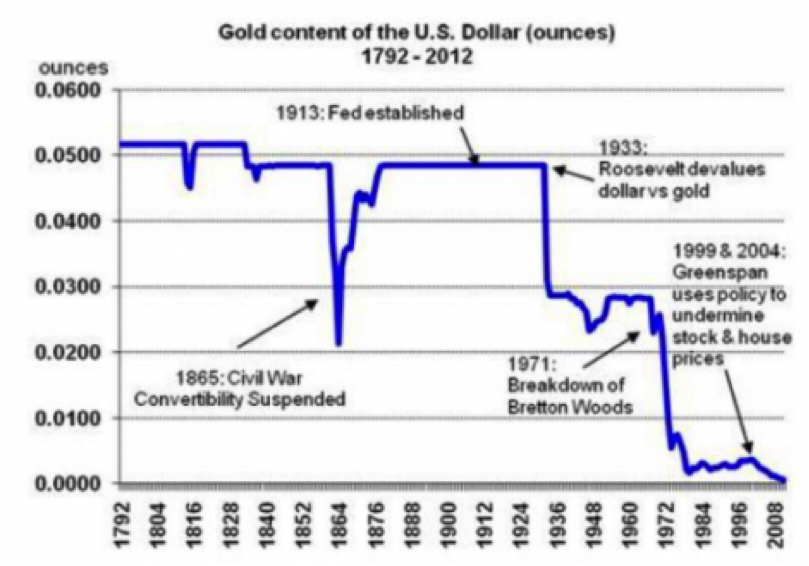

De grootste fout in de vorige eeuw was de ontkoppeling van de dollar/goud relatie als gevolg waarvan de dollar en alle andere munten geen enkel schuldanker meer kennen. Begonnen met zwevende valutaverhoudingen is daaruit indirect mede als gevolg van versoepelde gedragsregels binnen de bankwereld een ongebreidelde schuldgroei ontstaan.

Dat is niet voor het eerst. In het verleden zijn grote Rijken als het Perzische, het Romeinse, het Byzantijnse en recent het Sovjet Rijk op soortgelijke wijze hieraan te gronde gegaan.

Oorlogen in combinatie met een onverantwoord financieel beheer leidden tot onbetaalbaar hoge schulden. Zo was de Vietnam oorlog reden om de dollar van het goud te ontkoppelen. Er verdween immers te veel goud vanuit Fort Knox naar het buitenland. De dollar bleek naderhand bepaald niet ‘as good as gold’! (Nixon).

Bij koopkrachtafvlakking gaat het altijd om een proces dat tijd vergt maar op goed moment een herijking afdwingt zoals in 1933 toen er nog sprake was van een gouden standaard. Ook al was de schuldverhouding destijds een factor 1.000 geringer dan thans. In dat jaar werd de koopkracht middels de opwaardering van het goud met 75% “afgeroomd”. Met als gevolg een zware deflatie en een verarming vergelijkbaar met de status van een Derde Wereldland voor iedereen die hierop niet was voorbereid.

Zou dit opnieuw kunnen gebeuren? Zie hieronder het antwoord.

Bij een staatsschuld van ruim 100% van het BBP ad ruwweg $18 biljoen bedragen de unfunded liabilities meer dan $127 biljoen (in de vorm van sociale en medische zorgkosten, pensioenen etc.). Samen resulteert dit in een staatsschuld van maar liefst 807% van het BBP (Forbes). Zelfs 10% is al volstrekt onaflosbaar!

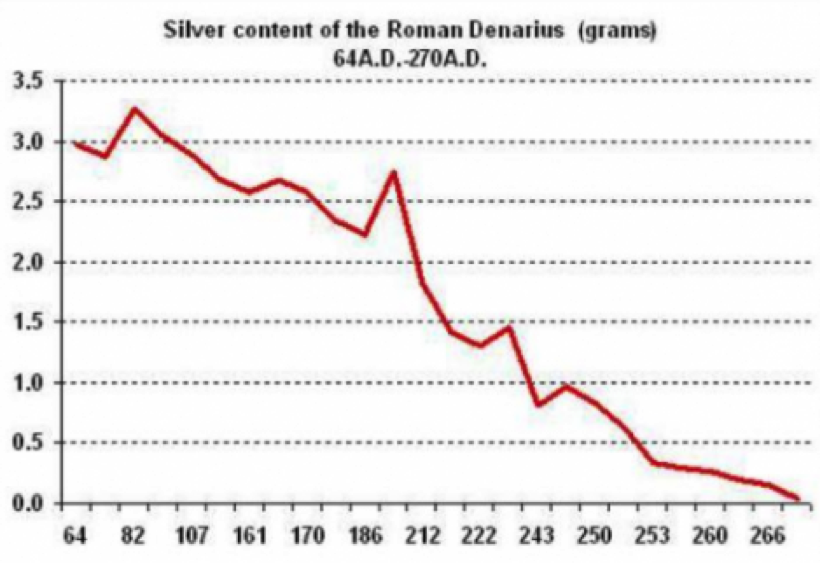

Waarom kopen de Aziaten zich helemaal suf aan goud? Niemand weet hoeveel goud een land als China sinds 2008 intussen bijeen heeft gesprokkeld. Er bestaan diverse opgaven en statistieken maar het land laat beslist niet het achterste van de tong zien. Wel maakt een en ander duidelijk dat gold hoarding in Azië met China voorop een pure afspiegeling vormt van het wantrouwen jegens de dollar. Aziaten hebben papiervaluta’s van oudsher al gewantrouwd. Hoe gerechtvaardigd dat wantrouwen is, getuigt onderstaande chart.

De Romeinen die zich voornamelijk van zilver bedienden, moesten zich op goed moment verlaten op brons toen het zilver uitgeput raakte en zich vervolgens noodgedwongen verlagen tot zout (voedselpekel). Daarop moesten ze na eerder de Perzen eveneens het onderspit delven als gevolg van een gigantische schuldoverhang De binnenring van Rome heet nog steeds de Via Salaria (zoutweg). Het woord “salaris” (sal = zout) waarin de huurlingen ten laatste werden uitbetaald, stamt uit die tijd.

Onder invloed van een dreigende verschuiving van het financieel/politieke machtsevenwicht naar het Oosten alsmede de toenemende internationale geopolitieke instabiliteit nemen onbehagen en onzekerheid toe. Ook dat kan op zich tot nieuwe spanningen leiden. Het moment van de feitelijke omslag afwachten zal fnuikende gevolgen blijken te hebben. Het opwerpen van een verdediging- en veiligheidswal biedt thans nog alle kansen zolang de marktperceptie niet op een omslag anticipeert.

De samenstelling van dit pakket is zodanig dat hierin alle elementen zijn opgenomen die direct en indirect bijdragen tot een optimale verzekering tegen koopkrachtverlies. Maar kijk eerst naar wat zich al in je portefeuille bevindt aan de hand waarvan een nadere invulling of aanpassing gewenst is. Tevens kan dit pakket als spiegel van een reeds bestaande portefeuille dienen.

Centraal staat hierin uiteraard edelmetaal dat floreert zowel bij deflatie als inflatie. Twee bij uitstek fysieke en 100% veilige edelmetaalfondsen (geen mijnbouwfondsen) mogen in geen enkele overlevingsportefeuille ontbreken. Ze zijn dagelijks op de beurs verhandelbaar dus direct in cash om te zetten vice versa. Gunstig is dat “dit goedje” sinds september 2011 toen het de pan dreigde uit te springen, door “onze” beleidsmakers in de ban werd gedaan om zoveel mogelijk de koopkrachtpariteit met het fiatpapier te verhullen. Echter, de schuldenrealiteit valt op goed moment niet langer te verhullen!

Daarnaast is gekeken naar de brede grondstoffensector die intussen zwaar heeft moeten inleveren, overigens met volledig voorbijgaan van hun rijke bodemschatten. Eén daarvan is er uitgelicht bogend op één der grootste goud- en koperreserves ter wereld maar vooralsnog met een te hoge koers/winstverhouding, zodat hierop puts kunnen worden geschreven en premie kan worden getoucheerd. Wel is het dan zaak hiervoor een reserve aan te houden. Dit komt nader aan de orde in de profielbeschrijving.

Het fonds bezit voorts aanmerkelijke belangen in China, dat zich thans in een transitiefase bevindt. De daling van de Commodity Index is daaraan niet vreemd. Morgan Stanley heeft intussen de mijnbouw een stevige opwaardering meegegeven, dit op grond van de verwachting dat de groei in China op termijn weer zal aantrekken. Een alleszins plausibele vooronderstelling daar aanhoudende stagnatie in dat land tot grote onrust zal leiden. China zwemt weliswaar eveneens in veel schuld maar het betreft voornamelijk productieve en geen consumptieve schulden zoals die boven het Westen inclusief Japan hangen.

Voorts vormen voedsel en water de basisbehoeften van mens en dier, welke bijgevolg evenmin mogen ontbreken. Het ene betreft een Canadees landbouwfonds dat als financier van Canadese landbouwproducenten dient, met een uniek business model dat geen operationele bedrijfsrisico’s kent. Het andere geldt als de “crême de la crême” onder de voedselfabrikanten met een ruim dividendrendement teruggaande tot meer dan 100 jaar geleden. Het waterfonds geniet de hoogste waardering in de watersector met een zeer goed internationaal gespreide portefeuille. Alle fondsen zijn op de beurs dagelijks verhandelbaar.

Een ander onmisbaar element vormt energie, bijna even onmisbaar als water en een dak boven je hoofd. Er is in dit kader gekeken naar een bedrijf dat niet alleen met “tentakels’ in nagenoeg de gehele wereld actief is, maar bovenal een bedrijf dat innovatie hoog in het vaandel heeft staan, een gezonde balance sheet laat zien en daarmee behoort tot de primus inter pares in deze cruciale bedrijfstak. Vanuit beleggingsstandpunt biedt het fonds enerzijds veel veiligheid, concrete waarde in de vorm van top notch hard ware en anderzijds een bovengemiddelde groeipotentie.

Tenslotte is een verdedigingswal aan te raden middels lange puts. Hierop wordt nader ingegaan in de Portefeuille. Bij het in- of aanvullen van de portefeuille is het verder verstandig altijd cash achter de hand te houden.

Met dit overlevingspakket geconcentreerd rond real assets zijn alle basisbehoeften afgedekt. Pas na de omslag zullen deze assets hun reële koopkracht laten zien. Hoewel de koopkrachtpariteit nadien vooralsnog niet precies valt te becijferen, dien je toch minstens uit te gaan van een stijging met de factor 7 gebaseerd op de huidige waarde van deze portefeuille.

Uitgaande van een initiële aankoop van 100 aandelen per fonds bedraagt de totale investeringshoogte op het moment van schrijven ruim €15.000 buiten de optiekosten. Bij beschikking over meer reserves kan desgewenst ruimer worden ingestapt. Het is niet aan te bevelen er direct “vol” in te gaan maar mede afhankelijk van mijn advies in te stappen. Als “toetje” is een vooralsnog speculatieve junior gold miner toegevoegd met een wereldvinding voor de mijnbouw waartoe intussen de eerste (grote) contracten zijn ondertekend.

Voor iedereen met een beschikbaar vermogen van €12.500 of meer

Met deze portefeuille blijf ik de vinger aan de pols houden en zal ik zo nodig de bezitters van additionele informatie voorzien inclusief mijn column. Hierop kan tot en met 31 december a.s. worden ingeschreven voor een eenmalig bedrag van 99 euro. Nadien bedraagt de prijs 199 euro. Tenslotte kan dan ook altijd kosteloos nader portefeuille advies worden ingewonnen. Alleen bij een adviesduur van 1 uur of meer wordt additioneel een honorarium van 150 euro in rekening gebracht.

NB Per slot verwijs ik naar het Private Equity essay op www.robertbroncel.com dat in deze context buiten beschouwing is gebleven daar het hier om een minimale investering van €100.000 gaat maar met zeer veel perspectief waaronder op termijn een beursintroductie. Dit nieuws kwam zojuist binnen. Mocht hiervoor belangstelling zijn dan is een voorbespreking noodzakelijk.

Aanmelden kan via info@robertbroncel.com onder vermelding van BB.

Copyright, december 2015

Beleg je beter in goudmijnen of fysiek goud?