Levensgevaarlijk geldsysteem

Heeft u zich wel eens af gevraagd waarom de huizenprijzen stijgen? Het is toch eigenlijk heel vreemd, dat iets dat ouder wordt en aan slijtage onderhevig is, duurder wordt? De kozijnen moeten vervangen, de fundering gaat verzakken en het dak moet na een tijd worden vervangen. Het zou logischer zijn als de waarde van de huizen zou dalen en dat gebeurt in feite ook. Maar hoe is het dan mogelijk dat de huizenprijzen sinds de Tweede Wereldoorlog vrijwel onafgebroken zijn gestegen?

Als een van de redenen, wordt duurder wordende grond aangevoerd. Dit klopt, maar wordt de grond daadwerkelijk meer waard? Natuurlijk zijn er meer mensen op aarde dus de vraag neemt toe, maar de gebouwen worden ook steeds hoger, dus de vraag is of dat de hele verklaring is. De grondstofprijzen stijgen. Klopt ook, maar hier kun je je eveneens afvragen of de volledig geautomatiseerde steenfabrieken, bijvoorbeeld, niet goedkoper kunnen werken dan toen alles met de hand moest worden gemaakt. Arbeid is schaars. Dit is echter weer in tegenspraak met het aantal mensen dat inmiddels op de planeet rondloopt. Ergens klopt er iets niet.

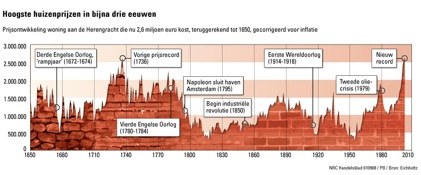

Als we nu eens aannemen dat mechanisatie en automatisering de productie steeds goedkoper maken, is er dan wat anders aan de hand? Of hebben we tegenwoordig meer over voor een dak boven ons hoofd en stijgen daarom de huizenprijzen? Dat huizenprijzen stijgen, is overigens een tijdelijk fenomeen, als we de Maastrichtse hoogleraar vastgoedfinanciering Piet Eichholtz mogen geloven. Hij concludeert dat de Nederlandse huizenprijzen sinds 1736 niet meer zo hoog zijn geweest, maar dat de gemiddelde huizenprijs stijgt en daalt en per saldo niet toeneemt. Eichholtz hanteerde hierbij een voor inflatie gecorrigeerde huizenprijsindex. De vergeleken prijzen van panden aan de Herengracht zouden een goede indicatie zijn voor de ontwikkeling van de huizenprijs in het algemeen, aangezien de grachtenpanden altijd dezelfde kwaliteit hebben gehad. Voor een gemiddeld huis aan de Herengracht moet momenteel circa € 2,6 miljoen worden neergeteld.

Wie de huizenprijzen in Nederland over de afgelopen driehonderd jaar bekijkt, zal tot de conclusie komen dat deze aan sterke fluctuaties onderhevig zijn. De gestage stijging die we in de afgelopen jaren hebben meegemaakt, hoeft dan ook niet te betekenen dat een crisis op de Nederlandse huizenmarkt zich niet opnieuw kan voordoen. Eichholtz meent dat de nog immer toenemende vraag naar huizen in Nederland onder meer te danken is aan de stijgende inkomens …lees meer Hiermee bevestigt hij de rol van het bestedingsvermogen als aanjager van de huizenprijs, zoals die ook door Global Property werd vastgesteld. De huidige recessie zou in ons land een neerwaartse impuls kunnen geven aan de prijzen van huizen.

Ook de inkomens zijn dus gestegen. Eigenlijk zou je dan verwachten dat men op basis van één inkomen dan toch prima zou moeten kunnen rondkomen? Waarom bestaan er dan meer tweeverdienerhuishoudens dan ooit? En in de VS is een derde of vierde baan niet ongebruikelijk om het hoofd boven water te houden. En wat te denken van de toename van het aantal stelende ouderen? En dan praten we niet over het stelen van luxe artikelen maar over brood en koekjes. En waarom schieten de voedselbanken als paddenstoelen uit de grond als de inkomens maar stijgen? Heeft u zich dat wel eens afgevraagd?

Is er wellicht toch iets anders aan de hand? Daar lijkt het wel op. In ons weekblad hebben we diverse malen gewezen op het verband tussen de geldhoeveelheid en inflatie. Door steeds meer geld in omloop te brengen, neemt de schaarste van het geld af en dus ook de waarde van het geld. Want we kunnen natuurlijk eenvoudig vaststellen dat als alle prijzen en inkomens stijgen, er sprake is van (een behoorlijke) inflatie. En dan hebben we het dus niet over de officiële inflatie van enkele procenten die de overheid ons voorspiegelt.

Het woord inflatie alleen al doet beleggers de haren ten berge rijzen. Geen wonder, aangezien geldontwaarding op verschillende manieren in ons nadeel werkt. Aan de ene kant stuwt het de prijzen op, zodat we steeds dieper in onze buidel moeten tasten voor dezelfde goederen en diensten. Aan de andere kant eet het inflatiemonster stukje bij beetje ons vermogen op. Immers, iedere euro die vandaag op onze spaarrekening staat, is volgend jaar enkele procenten minder waard. En met de huidige, lage rentestanden is zelfs quitte spelen op jaarbasis allang niet meer vanzelfsprekend. Zeker niet als we daarbij ook nog eens de vermogensrendementsheffing in ogenschouw nemen. Na aftrek van belasting en inflatie wordt ons spaargeld dus ieder jaar minder waard.

We moeten helaas vaststellen dat de overheid, door het op grote schaal (laten) bijdrukken van geld, voor een enorme inflatie heeft gezorgd. Het bijdrukken van geld is een verkapte vorm van belasting waarmee de overheid zonder ‘pijnlijke’ ingrepen en zonder wetgeving de uitgaven kan financieren. Jaarlijks groeit in de eurozone de geldhoeveelheid met circa 8% …lees meer

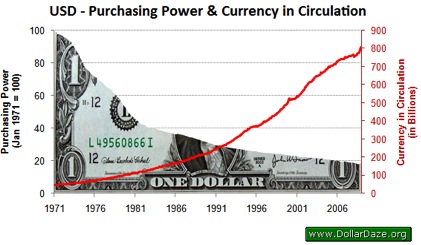

Maar als er 8% meer geld in omloop is, is het logisch dat de waarde ervan met ruim 8% moet afnemen. Er komen immers niet meer goederen zoals huizen bij. In de VS is duidelijk te zien waartoe dit heeft geleid, wanneer we kijken naar de waardeontwikkeling van de dollar. De grafiek toont de inverse relatie tussen de hoeveelheid geld in omloop en de koopkracht. De mate waarin prijzen stijgen (afnemende koopkracht) verhoudt zich ongeveer tot stijging van de geldhoeveelheid.

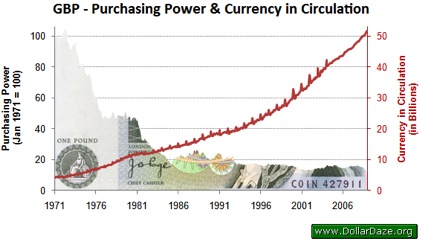

Het is zeker geen lokaal fenomeen (Zimbabwe, Argentinië, et cetera) of iets van deze tijd (vraag maar aan onze Oosterburen). Maar ook in de eurozone of bijvoorbeeld Engeland kunnen ze er op dit moment wat van …lees meer

Maar hoe kan de geldvoorraad zo snel oplopen? Een belangrijke rol hierin is weggelegd voor de staatsschuld (die dankzij Bos, als reddende engel voor de banken,hard oploopt) en de banken zelf. Door het geldscheppend vermogen kunnen zij geld creëren uit lucht (zou u dat ook niet willen leren?) Het enige dat zij hiervoor hoeven te doen, is het aanhouden van circa 10% van het geld dat zij uitlenen. Wanneer u dus € 1000 op de bank zet, kan de bank € 10.000 uitlenen. Bij een rente van 10% moet dan volgend jaar € 11.000 worden terugbetaald. Wat nu als dit op grote schaal wordt gedaan? (En helaas gebeurt dit op zeer grote schaal!) Hoe komt iedereen dan aan die € 1000 die aan rente moet worden betaald? Dan gaan we (of andere mensen waarvoor wij bijvoorbeeld arbeid verrichten) maar weer naar de bank om het te lenen. De bank is immers de enige instantie die geld kan creëren. En volgend jaar gaan we dan naar de bank voor € 1100, et cetera. Fiatgeld bestaat dus helemaal niet en is gewoon een piramidespel waar dat trucje van Madoff kinderspel bij is. Door het extra geld (dat uit lucht wordt gecreëerd) wordt geld minder schaars en dus minder waard. Zo ontstaan er uiteindelijk meer schulden dan spaargeld of andere bezittingen. Net zolang totdat door de rentelasten de verplichtingen zo groot worden dat het systeem ineenstort. De inflatie leidt dan tot deflatie en de lucht, die in het systeem werd geblazen (inflate), loopt er dan weer uit (deflate). Op zich zou dit niet zo erg zijn, ware het niet dat wel de waarde van huizen en andere goederen daalt, maar niet de schulden.

Wat resteert, is dat alle bezittingen worden opgeëist door de bank en iedereen achterblijft met een onaflosbare schuld aan de bank. Een schuld die door banken gecreëerd is uit lucht, dus feitelijk krijgt de bank dan gratis uw huis. Iedereen met een schuld verwordt zodoende tot slaaf van de bank, als men dat als tweeverdiener al niet was. Wanneer de waarde van geld is gekoppeld aan bijvoorbeeld goud (we kunnen geen goud uit lucht maken, dus goud behoudt zijn waarde) wordt de prijs van geld (de rente) bepaald door vraag en aanbod. We lenen dan alleen geld voor zaken waarvan het rendement hoger is dan de rente die we daarvoor betalen (met name productiemiddelen). Leningen voor auto’s, TV’s en andere zaken die minder waard worden (zoals huizen) worden onlogischer en daardoor zeldzaam. Het resultaat is prijsstabiliteit zoals we dat kenden voordat het huidige piramidesysteem (fiatsysteem) werd ingevoerd door de private ondernemingen die we banken noemen (ook de Fed is een private onderneming en dus zo federal als Federal Express).

In september 2007 meldde NIBC dat de schulden van de Nederlanders waren opgelopen tot 200% ten opzichte van de spaargelden. Ofwel, we leenden in dit land tweemaal meer dan we spaarden. Eind jaren tachtig van de vorige eeuw bedroegen de schulden van de Nederlanders 80% van de uitstaande spaartegoeden. De Nederlanders spaarden toen dus meer dan dat ze leenden. Onze schuldenpositie is enorm. Zo was in 2007 de uitstaande hypotheekschuld in verhouding tot het net national income in Nederland (120%) beduidend hoger dan in Amerika (nog geen 90%). Volgens NIBC zou dit gegeven als zodanig niet per se problematisch hoeven te zijn, als een flinke spaarpot tegenwicht bood aan de torenhoge schuld. Maar de spaartegoeden nemen verder af zodat de schuldenlast in Nederland door de jaren heen steeds zwaarder is geworden. Mocht het fout gaan, dan is er nauwelijks een buffer om de klap op te vangen.

In 2008 bleek uit cijfers van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster dat de Nederlanders voor meer dan € 1 biljoen (€ 1030 miljard) aan schulden hebben uitstaan. Het overgrote deel hiervan (ongeveer € 1004 miljard) betreft hypotheekschulden. Hier staat een bedrag van € 247,5 miljard aan spaargelden tegenover …lees meer Ofwel: de uitstaande schulden zijn ruim vier keer zo groot als de spaartegoeden. Trekken we onze spaarcenten af van onze leningen, dan resteert dus een slordige € 750 miljard aan schuld.

En hier staat in veel gevallen niet eens voldoende dekking tegenover, zo viel deze week te lezen in het Financieele Dagblad. Delta Lloyd heeft onlangs als enige financiële instelling cijfers bekend gemaakt over de dekking van de financiering (banken lopen hier niet graag mee te koop, zeker niet in de huidige situatie). Daaruit blijkt dat niet minder dan 40% van de hypotheken van Delta Lloyd in Nederland hoger is dan de executiewaarde van het huis, en dan is de executiewaarde nog geïndexeerd tot het hogere niveau van eind 2008. Volgens het kadaster verstrekten banken vorig jaar gemiddeld 114% van de koopsom van een woning. Een dergelijk tophypotheek (of moeten we zeggen strophypotheek?) is in de hele wereld zeer ongebruikelijk, maar in Nederland wordt dit door de hypotheekrenteaftrek zelfs gestimuleerd door de overheid. Nederland was ooit het rijkste land van de wereld, maar is nu wereldkampioen geld lenen.

Het huidige fiat geldsysteem waarbij, in plaats van de waarde te koppelen aan de waarde van goederen zoals goud of zilver, onbeperkt geld kan worden gecreëerd uit lucht en slechts tot gewin van de banken (maar waar is deze winst overigens gebleven?), kan leiden tot een werkelijk levensbedreigende situatie wanneer het systeem ineenstort. In theorie klopt het systeem niet en het wachten is tot dit in de praktijk wordt aangetoond. Met het dalen van de prijzen (deflatie) lijkt de geest inmiddels uit de fles en we zien in Japan dat deze niet zomaar weer in de fles terug kruipt.

Waarom betalen wij rente over geld dat uit lucht wordt gecreëerd? Waar moet het geld vandaan komen waarmee we de rente kunnen betalen? Als u het antwoord weet, dan horen wij het graag!

“The central bank is an institution of the most deadly hostility existing against the Principles and form of our Constitution. I am an Enemy to all banks discounting bills or notes for anything but Coin. If the American People allow private banks to control the issuance of their currency, first by inflation and then by deflation, the banks and corporations that will grow up around them will deprive the people of all their Property until their Children will wake up homeless on the continent their Fathers conquered.” Thomas Jefferson, 3e president van de Verenigde Staten

Harm van Wijk, BeursBulletin.nl

Plaats een Reactie

Meepraten?Draag gerust bij!