Is de crisis achter de rug?

Terwijl bijna een half jaar geleden vanuit meerdere kampen de bewering klonk dat de kredietcrisis echt op zijn retour was, zoek ik tot nu toe tevergeefs naar berichten die deze visie rechtvaardigen. Maandag viel bank nummer negen in de VS om. Welke financiële instelling volgt?

Voor wie dacht dat het omvallen van banken beperkt zou blijven tot de VS en Groot-Brittannië (Northern Rock): onze ‘bovenburen’ zijn eveneens in de problemen gekomen. Maandag werd namelijk ook bekend dat de Deense Roskilde Bank wordt genationaliseerd, teneinde het bedrijf te redden van de ondergang. Eerder dit jaar moest Trelleborg zichzelf al laten overnemen door zijn grotere rivaal Sydbank om het vege lijf te redden.

Ook onze Oosterburen hebben de nodige problemen. Het Texaanse private equity–fonds Lone Star heeft het Düsseldorfse IKB overgenomen voor € 150 miljoen. En dat terwijl de Duitse staatsbank KfW de waarde van haar belang van 90% op € 800 miljoen taxeerde. Een bankroet van de Saksische Landesbank werd ternauwernood voorkomen door overname van de regionale bank van Baden-Württemberg. Deze bedong echter dat de schulden en de afschrijvingen door de deelstaat Saksen zouden worden overgenomen.

We schrijven april 2008. Aan het woord is Michael Sieghart, fondsbeheerder van DWS Investments, de vermogensbeheertak van Deutsche Bank: “We staan dichter bij het einde van de kredietcrisis dan aan het begin.” Zijn collega Pieter Furnée, directeur van de Nederlandse divisie, valt hem bij: “De eerste lichtpuntjes zijn in zicht. Op een gegeven moment gaan de prijzen zover omlaag dat er partijen langskomen die zeggen nu wil ik het hebben.”[1]

Een maand later. Henry Paulson, de Amerikaanse minister van Financiën wordt geïnterviewd door The Wall Street Journal. Paulson: “Er is geen twijfel dat zaken er momenteel veel beter voorstaan dan in maart.”[2] Ook Paulson krijgt steun van een Nederlandse collega: minister Bos meldt enkele weken later dat “…langzaam aan het herstel intreedt.”

De directeur van het Internationaal Monetair Fonds (IMF), Dominique Strauss-Kahn, doet in dezelfde periode eveneens een duit in het zakje. Volgens Strauss-Kahn is het hoogtepunt van de kredietcrisis achter de rug. Weliswaar kunnen de gevolgen van de crisis nog enige maanden doorwerken, maar de IMF-baas is blij dat banken en andere financials de opgelopen schade grotendeels hebben onthuld.[3]

Ik mis echter een schakel tussen de voorspelling van Strauss-Kahn in mei en het Global Financial Stability Rapport dat het IMF een paar weken eerder had uitgebracht. Wat voor bedragen werden er ook alweer genoemd in dat dossier?

- mogelijke afschrijvingen op hypotheekleningen in de VS: $ 565 miljard

- mogelijke afschrijvingen op leningen in het commerciële segment van de vastgoedmarkt: $ 240 miljard

- mogelijke afschrijvingen op bedrijfsleningen: $ 120 miljard

- mogelijke afschrijvingen op consumptieve kredieten: $ 20 miljard

Ofwel: het IMF hield er in april rekening mee dat de financiële sector een rekening gepresenteerd zou krijgen van niet minder dan $ 945 miljard.[4]

Weekblad Elsevier meldde dat de teller op dat moment ‘slechts’ op $ 215 miljard stond, de Volkskrant was iets negatiever (of positiever, het is maar hoe u het bekijkt) en schreef dat er tot dat moment al $ 232 miljard was afgeschreven door de banken[5]. Maar zelfs in dat geval zou een totale afschrijving van $ 945 miljard een verviervoudiging betekenen van hetgeen er tot dat moment daadwerkelijk aan verliezen in de boekhouding van de banken was opgenomen. Hoe kon meneer Strauss-Kahn beweren dat kredietcrisis bijna ten einde was en dat de financials hun verliezen grotendeels kenbaar hebben gemaakt, terwijl ‘zijn’ IMF enkele weken eerder afschrijvingen ter waarde van bijna $ 1 biljoen voorspelde?

De Volkskrant meldde vorige maand dat $ 400 miljard was afgeschreven door de banken[6]. Zelfs in dat geval zou een totale afschrijving van $ 945 miljard meer dan een verdubbeling betekenen van hetgeen er tot nu daadwerkelijk aan verliezen in de boekhouding van de banken is opgenomen.

Augustus 2008. Beleggingsgoeroe Jim Rogers laat zich interviewen door MoneyMorning.com[7]. Rogers spreekt over Bear Stearns, over Fannie Mae en Freddie Mac. “Every shock, so far, has been worse than the last shock,” zegt hij.

Ja, denk ik, maar gelukkig weten we dat het ergste erop zit. Dat is ons immers al maanden geleden duidelijk gemaakt door mensen die diep in de materie zitten. Maar het interview met Jim Rogers is nog niet afgelopen. “The next shock’s going to be even bigger still,” weet de investeerder te melden. Fannie Mae en Freddie Mac “zijn niets meer waard” aldus miljardair investeerder Warren Buffett. Pardon? Het einde van de crisis was toch in zicht?

Het ziet er niet naar uit dat Fannie Mae en Freddie Mac het op eigen kracht zullen redden. Gelukkig heeft Henry Paulson aangekondigd te zullen bijspringen als dat nodig is. Henry Paulson? Dat is toch de Amerikaanse minister van Financiën? Dezelfde man die maanden geleden zei dat de kredietcrisis over het hoogtepunt heen was moet nu alle zeilen bijzetten om twee hypotheekverstrekkers van de ondergang te redden? Is het niet eerder zo dat meneer Paulson, meneer Strauss-Kahn, en hun collega-optimisten zich hebben vergist?

Op een jaarlijks symposium voor centrale bankiers in Jackson Hole, Wyoming, braken de deelnemers zich het hoofd over de vraag wat de rol van centrale banken moet zijn ten tijde van financieel noodweer. Moeten de centrale banken meer invloed krijgen? Zou de overheid zich meer moeten bemoeien met de financiële sector? Of kan de markt beter zichzelf reguleren? Men kwam er niet uit. Over één ding waren de meeste symposiumgasten het wèl eens: de huidige crisis is nog lang niet bedwongen. Stanley Fischer (Bank of Israel) verwoordde de gangbare opinie als volgt: “It was clear from what was said that most people here don’t believe the financial crisis is necessarily over or close to being over.”

Ook dichterbij huis zijn de problemen nog niet achter de rug. Uit een inventarisatie van het NOS Journaal[8] blijkt dat de kredietcrisis Nederlandse banken tot nu toe € 15,2 miljard heeft gekost. Volgens de NOS werd het deel van ABN Amro dat Royal Bank of Scotland overnam het hardst getroffen door de crisis. De Britse bank moest € 4,5 miljard afschrijven op de kredietcrisis. ING verloor door de crisis tot nu toe € 3,7 miljard, Rabobank € 2,7 miljard, Fortis € 2,7 miljard, Aegon € 1 miljard en NIBC € 0,5 miljard, aldus de NOS. Voorzitter Heemskerk van de Rabobank beweert dat het slechts om een “tijdelijke correctie” gaat. Maar vanuit diezelfde Rabobank klinkt ook een heel ander geluid: we zouden -op zijn best- slechts op de helft zijn van de kredietcrisis.

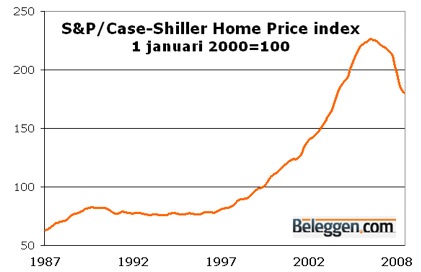

Aangezien de kredietcrisis is ontstaan door de dalende Amerikaanse huizenmarkt, is het goed te kijken naar de ontwikkelingen van de huizenprijzen in de VS. De S&P/Case-Shiller®-index is een veel gebruikte maatstaf hiervoor. Wanneer je kijkt naar de index, moet je toch wel even slikken. We zien een verdrievoudiging van de huizenprijzen in 10 jaar, waarbij tot op heden een beperkte correctie heeft plaats gevonden.

Dit vastgoed dient als onderpand voor de zogenoemde collateralized debt obligations (cdo’s). De cdo-markt is zoals u wellicht weet groter dan de hele aandelen-, obligatie- en vastgoedmarkt bij elkaar en moet dan ook niet onderschat worden. Als we daarbij bedenken dat bijvoorbeeld Fortis slechts een fractie afschreef op haar gestructureerde kredietportefeuille van momenteel € 41,7 miljard, dan wordt je daar niet vrolijk van.

Merrill Lynch kwam al met een afwaardering van circa 80%. National Australia Bank schreef al 90% af op haar collateralized debt obligations (cdo’s). Gezien het eigen vermogen van Fortis van € 24 miljard is hiervoor overigens geen ruimte, hetgeen wellicht de reden is dat men dan besluit om maar nauwelijks af te schrijven. Bij Ping An lijken ze wel onraad te ruiken aangezien de toezichthouders ruim de tijd nemen met het beoordelen van de investering in Fortis. De Korea Development Bank heeft de plannen om Lehmann Brothers over te nemen ook maar even in de koelkast gezet. Wacht dus met het beleggen in banken tot het rode licht gedoofd is. Er kan nog een bank omvallen…

Harm van Wijk, BeursBulletin.nl

- [1] Elsevier, 19 april 2008, http://www.elsevier.nl/web/show/id=690586/langid=43/contentid=190480

- [2] Nu.nl, 7 mei 2008, http://www.nu.nl/news/1556138/34/’Ergste_kredietcrisis_achter_de_rug’.html

- [3] De Gelderlander, 15 mei 2008, http://www.gelderlander.nl/algemeen/dgeconomie/3124955/IMF-hoogtepunt-crisis-voorbij.ece

- [4] IMF Global Financial Stability Rapport, april 2008, http://www.imf.org/External/Pubs/FT/GFSR/2008/01/pdf/text.pdf

- [5] De Volkskrant, 9 april 2008, http://www.volkskrant.nl/economie/article524723.ece/Crisis_kost_banken_1%A0biljoen_dollar

- [6] De Volkskrant, 30 juli 2008, http://www.volkskrant.nl/economie/article1049951.ece

- [7] MoneyMorning.com, 19 augustus 2008, http://www.moneymorning.com/2008/08/19/jim-rogers/

- [8] NOS Journaal van 28 augustus 2008,

Plaats een Reactie

Meepraten?Draag gerust bij!