Cyclische aandelen niet negeren: Profiteren van sterke koersschommelingen

Op grond van hun eigenschappen zijn aandelen in verschillende sectoren of categorieen onder te verdelen. Zo worden cyclische aandelen gekenmekt door grote koersfluctuaties rondom een gemiddeld vrij constante waarde. Door op het juiste moment in – en uit te stappen zijn hiermee goede winsten te behalen.

Aandelen kunnen in diverse soorten worden onderverdeeld. Tot de eind jaren negentig werd veelal de volgende indeling gebruikt:

- cyclische aandelen

- groeiaandelen

- defensieve aandelen

- speculatieve aandelen

Uitgebreide indeling

Sinds enige jaren wordt echter een meer uitgebreide indeling van aandelen gehanteerd. Deze nieuwe indeling doet recht aan de opmars van het internet, de communicatie- en technologiebedrijven, enz. Hierbij worden de volgende soorten aandelen onderscheiden:

- consument-cyclische bedrijven

- consument-defensieve bedrijven

- gezondheidszorg

- financiële instellingen (banken, verzekeraars, beursbedrijven, e.d.)

- informatietechnologiebedrijven

- telecombedrijven

- nutsbedrijven (water, elektriciteit)

- grondstoffen

- energie

- industrie en dienstverlening.

De omvang van deze categorieen verschilt nogal wat van elkaar. Zo neemt de sector informatietechnologie alleen al ruim 20% van de totale wereldwijde marktkapitalisatie voor zijn rekening, terwijl de nutsbedrijven en de grondstoffenbedrijven ieder minder dan 5% vertegenwoordigen. Met al deze verschillende soorten aandelen zouden we als belegger eigenlijk anders om moeten gaan bij onze overwegingen en beslissingen. Want ze hebben elk zo hun specifieke eigenaardigheden. Vandaar dat het zin heeft om hier nader bij stil te staan.

Wereldwijde concurrentie

Neem bijvoorbeeld de cyclische aandelen. Dat zijn aandelen van bedrijven waarvan de resultaten sterk beïnvloed worden door de algemene economische situatie. Dat wil zeggen de conjunctuur en veelal gaat het om de wereldconjunctuur. Dat betekent dat de koers van deze aandelen sterk met de conjunctuur op en neer schommelt. Cyclische bedrijven produceren meestal weinig specifieke producten, zoals grondstoffen, staal, papier, bulkproducten voor de chemie, basismaterialen, microchips, transport (denk aan Nedlloyd, Air France, British Airways). Zulke bedrijven zijn voortdurend wereldwijd met elkaar in directe concurrentie.

Voorbeeld

Als iemand bijvoorbeeld 1000 ton staal nodig heeft voor de bouw van een groot kantoorpand, kan hij net zo gemakkelijk dat staal inkopen bij Corus in IJmuiden als bij een staalbedrijf uit Zuid-Korea of de Verenigde Staten. Als de Sars-crisis toeslaat en veel vluchten op het Verre Oosten worden geschrapt, dan zullen de vrijkomende vliegtuigen worden ingezet op de Noord-Atlantische route. Daar ontstaat dan een sterkere concurrentie tussen de grote luchtvaartmaatschappijen, met als gevolg dalende winsten.

Pruimen en pillen

Dat is dus een heel andere positie dan bijvoorbeeld een bedrijf als Ahold. Mensen moeten ook in economisch mindere tijden eten en drinken. Geheel ongevoelig is Albert Heijn echter niet voor het economische wel en wee, zo is het afgelopen twee jaar goed duidelijk geworden. Slechts door een prijzenoorlog te ontketenen, heeft de supermarktketen een halt kunnen toeroepen aan het verlies van marktaandeel van discounters. Niettemin bleef de Nederlandse dochter van Ahold ook vorig jaar winstgevend. De omzet van farmaciebedrijven wordt eveneens amper beïnvloed door de conjunctuur.

Kenmerken

Vanwege hun sterke afhankelijkheid van de wereldeconomie hebben de cyclische aandelen een aantal kenmerken met elkaar gemeen.

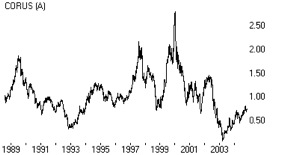

In de grafiek hierboven ziet u de koers van het aandeel Corus over de laatste 15 jaar weergegeven. Daaruit blijkt dat de koers van dit aandeel weliswaar grote schommelingen vertoont, maar netto niet is gestegen in die 15 jaar. Dat is typisch voor cyclische aandelen en u vindt ongeveer hetzelfde beeld voor P&O Nedlloyd en andere cyclische fondsen.

Kenmerken van cyclische bedrijven zijn o.a.:

- een lage koers-winstverhouding

- een over langere periode bekeken achterblijvende koersontwikkeling, zoals uit de grafieken van Corus en P&O Nedlloyd blijkt ( Warren Buffet heeft daarom ook altijd geweigerd in cyclische waarden te investeren)

- lage toegevoegde waarde

- een hoge kapitaalbehoefte met dus relatief hoge rentelasten

- een hoge dividendopbrengst

Met cyclische bedrijven gaat het dus goed als er plotseling een opleving in de wereldconjunctuur optreedt. Er kan dan bijvoorbeeld plotseling een tekort aan staal of vliegcapaciteit ontstaan. En dus stijgen de prijzen en daardoor de winsten en de koersen. Het gaat daarentegen slecht met de koers van deze bedrijven als de wereldeconomie plotseling afneemt.

Cyclisch beleggen

Dit zijn belangrijke gegevens voor beleggers. Want het betekent dat het geen zin heeft om cyclische aandelen voor de lange termijn in bezit te nemen of te houden. Maar er zijn wel mooie winsten te behalen, als de wereldeconomie van een laag punt weer naar boven draait. En omgekeerd moeten we dan weer uitstappen, als de wereldeconomie vanaf een hoog punt weer in een glijvlucht dreigt te komen.

Indicator

Daarbij is het dus van groot belang dat het moment van in- en uitstappen zo goed mogelijk wordt gekozen. Van Arkel Investment Coaching heeft voor cyclische aandelen een specifieke indicator ontwikkeld. Die zogenoemde TDS-indicator gebruiken wij regelmatig in de grafieken van Beursbulletin. En met behulp van deze indicator zijn met cyclische aandelen heel goede resultaten te behalen. We moeten daarom deze aandelen dan ook niet als volkomen oninteressant opzij leggen. Integendeel.

Herre Hogendoorn

Plaats een Reactie

Meepraten?Draag gerust bij!